Warren Buffett erzielte 2007 eine Wette von 1 Million US -Dollar gegen Hedge -Fonds. Er sagte, ein einfacher S & P 500 -Indexfonds würde fünf Hedgefonds über zehn Jahre schlagen. Die Hedgefonds hatten Teams von klugen Leuten, die 80-Stunden-Wochen arbeiteten. Sie verwendeten komplexe Mathematik- und ausgefallene Strategien.

Buffett gewann. Um viel.

Sie müssen kein Lagergenie sein, um Wohlstand zu schaffen. Sie müssen Ihre Investitionen nicht jeden Tag überprüfen. Sie müssen nicht einmal komplizierte finanzielle Begriffe verstehen.

Sie benötigen nur die richtigen Indexfonds und einen einfachen Plan.

Dieser Leitfaden zeigt Ihnen sieben Indexfonds, die fast keine Arbeit von Ihnen erfordern. Richten Sie sie einmal ein. Fügen Sie regelmäßig Geld hinzu. Überprüfen Sie sie einmal im Jahr. Das war’s.

Ihr Geld wächst, während Sie sich auf Ihr Leben konzentrieren.

Was macht diese Fonds perfekt für faule Investoren?

Indexfonds sind wie der Kauf eines winzigen Stücks von Hunderten oder Tausenden von Unternehmen gleichzeitig. Anstatt einzelne Aktien auszuwählen, besitzen Sie sie alle.

Hier ist der Grund, warum sie perfekt sind, wenn Sie investieren möchten, aber es hassen, Zeit damit zu verbringen:

Sie kosten fast nichts: Die Fonds werden die Gebühr zwischen 0% und 0,08% pro Jahr abdecken. Das heißt, wenn Sie 10.000 US -Dollar investieren, zahlen Sie jährlich zwischen 0 und 8 US -Dollar an Gebühren.

Sie sind am besten langweilig: Keine Überraschungen. Kein Manager versucht klug zu sein. Sie folgen einfach dem Markt auf und ab.

Sie schlugen am „intelligentesten“ Investitionen: Eine Morningstar -Studie von 2024 ergab, dass nur 18,2% der aktiv verwalteten Fonds den S & P 500 übertreffen. Die meisten Fondsmanager können den einfachen Ansatz nicht übertreffen.

Sie retten dich vor dir selbst: Wenn die Märkte zusammenbrechen, werden Sie nicht in Panik und verkaufen. Wenn die Märkte steigen, werden Sie nicht gierig und kaufen mehr. Sie fügen dem Zeitplan nur noch Geld hinzu.

Fonds Nr. 1: Vanguard S & P 500 ETF (VOO) – Ihre Stiftung

Was es tut: Besitzt die 500 größten Unternehmen in Amerika

Kosten: 0,03% pro Jahr

Am besten für: Jeder, der ein einfaches Börsenkontakt wünscht

Voo wurde im Februar 2025 zum weltweit größten ETF. Es gibt einen Grund, warum Millionen von Menschen es wählen.

Wenn Sie Voo kaufen, besitzen Sie winzige Stücke von Apple, Microsoft, Amazon und 497 anderen großen Unternehmen. Wenn es sich bei diesen Unternehmen gut handelt, machen Sie es gut. Wenn sie kämpfen, kämpfen Sie mit ihnen.

In den letzten 10 Jahren kehrte Voo jährlich 14,65% zurück. Das ist besser als die meisten professionellen Fondsmanager.

Hier ist die Mathematik: Wenn Sie vor zehn Jahren 100.000 US -Dollar in Voo anstelle des älteren SPDR S & P 500 ETF (SPY) investiert haben, hätten Sie heute 2.024 US -Dollar mehr. Nur aus niedrigeren Gebühren.

Wie viel zu kaufen: Machen Sie diese 40-60% Ihrer Aktieninvestitionen. Wenn Sie nur einen Fonds kaufen, machen Sie ihn zu diesem.

Fonds Nr. 2: Vanguard Total Stock Market ETF (VTI) – Der gesamte Markt

Was es tut: Besitzt fast jedes börsennotierte Unternehmen in Amerika

Kosten: 0,03% pro Jahr

Am besten für: Menschen, die den gesamten US -Aktienmarkt besitzen wollen

VTI ist wie Voos größerer Bruder. Während Voo nur die 500 größten Unternehmen besitzt, besitzt VTI rund 4.000 Unternehmen. Große, kleine und alles dazwischen.

Dies gibt Ihnen mehr Abwechslung. Manchmal wachsen kleine Unternehmen schneller als große. Manchmal ist es das Gegenteil. VTI erfasst beide.

Über 10 Jahre kehrte VTI jährlich 14,01% zurück. Etwas weniger als Voo, aber immer noch ausgezeichnet.

Der Kompromiss: Mehr Unternehmen bedeuten mehr Komplexität. In schwierigen Zeiten werden kleine Unternehmen oft härter als große Treffer. Aber über lange Zeiträume hilft diese zusätzliche Vielfalt normalerweise.

Wie viel zu kaufen: Verwenden Sie dies anstelle von Voo, wenn Sie eine breitere Abdeckung wünschen. Kaufen Sie nicht beides – sie überlappen sich zu sehr.

Fonds Nr. 3: Schwab US Dividend Equity ETF (SCHD) – Der Einkommensproduzent

Was es tut: Besitzt 100 Unternehmen, die konstant und wachsende Dividenden zahlen

Kosten: 0,06% pro Jahr

Am besten für: Menschen, die ein regelmäßiges Einkommen aus ihren Investitionen wollen

Schd ist anders. Anstatt den am schnellsten wachsenden Unternehmen zu verfolgen, konzentriert es sich auf Unternehmen, die Ihnen regelmäßig Bargeld bezahlen.

Diese Unternehmen haben ihre Dividendenzahlungen seit mindestens 25 Jahren in Folge erhöht. Denken Sie an Coca-Cola, Johnson & Johnson und Home Depot. Langweilige Unternehmen, die stetiges Geld verdienen.

Schd zahlt jedes Jahr etwa 3,68% an Dividenden. Wenn Sie 10.000 US -Dollar investieren, erhalten Sie jährlich rund 368 US -Dollar in bar, auch wenn der Fondspreis nicht steigt.

Der Nachteil: Schd wächst langsamer als Voo oder VTI. Über 10 Jahre kehrte es jährlich 12,25% zurück. Immer noch gut, aber nicht so hoch wie reine Wachstumsfonds.

Wie viel zu kaufen: Betrachten Sie 10-30% Ihres Portfolios, wenn Sie jetzt ein Einkommen wünschen. Überspringen Sie es, wenn Sie jung sind und das Geld jahrzehntelang nicht brauchen.

Fonds Nr. 4: Vanguard Total International Stock ETF (VXUS) – Das globale Spiel

Was es tut: Besitzt Unternehmen aus der ganzen Welt außer den USA

Kosten: 0,08% pro Jahr

Am besten für: Fügen Sie Ihrem Portfolio internationale Vielfalt hinzu

Amerika hat großartige Unternehmen. Aber es ist nicht das einzige Land mit großartigen Unternehmen.

VXUS besitzt Unternehmen von Unternehmen aus Europa, Asien und Entwicklungsmärkten. Denken Sie an Nestlé aus der Schweiz, Samsung aus Südkorea und Taiwan Semiconductor aus Taiwan.

Warum das zählt: Manchmal sind internationale Aktien besser als US -Aktien. Manchmal schlechter. Indem Sie beide besitzen, glätten Sie die Fahrt.

Internationale Aktien bewegen sich oft anders als US -Aktien. Wenn der Dollar stark wird, könnten internationale Investitionen kämpfen. Wenn sich der Dollar schwächt, könnten sie glänzen.

Wie viel zu kaufen: Die meisten Experten schlagen 20-40% Ihrer Aktieninvestitionen in internationale Fonds vor. Gehen Sie nicht über Bord, aber ignorieren Sie den Rest der Welt auch nicht.

Fonds Nr. 5: Vanguard Total Bond Market ETF (BND) – Der Stabilisator

Was es tut: Besitzt Tausende von US -Bindungen

Kosten: 0,03% pro Jahr

Am besten für: Stabilität hinzufügen und wilde Schaukeln reduzieren

Anleihen sind Kredite an Unternehmen und Regierungen. Sie leihen ihnen Geld und sie zahlen Ihnen Zinsen.

BND besitzt Staatsanleihen, Unternehmensanleihen und Hypothekenanleihen. Es ist wie eine Bank, die Tausenden von Kreditnehmern gleichzeitig angibt.

Anleihen wachsen nicht so schnell wie Aktien. Aber sie sind stabiler. Wenn Aktien abstürzen, halten Anleihen ihren Wert oft besser. Nicht immer, aber normalerweise.

Die Realitätsprüfung: Anleihen hatten eine grobe 2022, als die Zinssätze sprangen. Bnd hat in diesem Jahr etwa 13% verloren. Anleihen sind nicht risikofrei, aber in der Regel weniger riskant als Aktien.

Wie viel zu kaufen: Eine gemeinsame Regel ist Ihr Alter in Bindungen. Wenn Sie 30 sind, geben Sie 30% an Anleihen ein. Wenn Sie 50 sind, geben Sie 50% an Anleihen. Passen Sie sich an Ihrem Komfort mit dem Risiko an.

Fonds Nr. 6: Fidelity Zero Large Cap Index (Fzrox) – die kostenlose Option

Was es tut: Verfolgt große US -Unternehmen, ähnlich wie bei S & P 500

Kosten: 0,00% pro Jahr

Am besten für: Fidelity -Kunden, die keine Gebühren wünschen

Frei ist schwer zu schlagen.

Fzrox berechnet nichts in jährlichen Gebühren. Null. Treue verdient Geld auf andere Weise und verschenkt dies, um Kunden anzulocken.

Der Fonds spielt fast genau wie Voo. Es war Anfang 2025 um etwa 4% gesunken und entsprach der Leistung von S & P 500.

Der Haken: Sie können es nur durch Treue kaufen. Und wenn Sie später zu einem anderen Broker wechseln möchten, müssen Sie Steuern verkaufen und zahlen.

Wie viel zu kaufen: Wenn Sie bereits ein Fidelity -Kunde sind, berücksichtigen Sie dies anstelle von Voo. Die Leistung ist nahezu identisch, aber Sie sparen Gebühren.

Fonds Nr. 7: ISHARES CORE MSCI Total International Stock ETF (IXUS) – Die VXUS -Alternative

Was es tut: Besitzt internationale Aktien, einschließlich Schwellenländer

Kosten: 0,07% pro Jahr (7 USD für jeweils 10.000 US -Dollar)

Am besten für: Nicht-Vanguard-Kunden, die internationale Exposition wünschen

Ixus macht fast den gleichen Job wie Vxus. Beide Fonds besitzen Unternehmen aus der ganzen Welt, ausgenommen die USA, die Unterschiede sind klein, aber es wert, verstanden zu werden.

Der Schlüsselunterschied: IXUS hat etwas mehr Exposition gegenüber Schwellenländern wie China, Indien und Brasilien. Diese Länder wachsen schneller als Industrieländer, sind aber auch riskanter. Politische Instabilität, Währungsunfälle und wirtschaftliche Probleme treten in Schwellenländern häufiger auf.

Geografischer Zusammenbruch: Etwa 26% des IXUS sind in Europa, 25% im asiatisch -pazifischen Raum und 12% in Schwellenländern. Der Rest umfasst Kanada und kleinere entwickelte Märkte. Dies ähnelt VXUS, aber mit etwas mehr Schwerpunkt auf Schwellenländern.

Leistungsvergleich: In den letzten Jahren haben sich IXUS und VXUS fast identisch entwickelt. Manchmal schlägt einer den anderen um eine kleine Menge, aber es gibt langfristig keinen klaren Gewinner.

Warum sollten Sie IXUs über VXUS in Betracht ziehen: Wenn Sie einen Broker wie Charles Schwab, E*Trade oder TD Ameritrade verwenden, erhalten Sie möglicherweise provisionsfreie Handel mit ISHARES-ETFs, zahlen jedoch Gebühren für Vanguard-Fonds. Überprüfen Sie die Gebührenstruktur Ihres Brokers.

Wenn Sie ausdrücklich mehr aufstrebende Märkte ohne Kauf eines separaten Fonds eingesetzt werden möchten, gibt IXUS Ihnen ein bisschen mehr.

Der Gebührenunterschied: IXUS kostet 0,07% gegenüber VXUs bei 0,08%. Der Unterschied ist winzig – etwa 1 USD pro Jahr bei einer Investition von 10.000 US -Dollar.

Liquidität und Größe: IXUS hat ein Vermögen von rund 30 Milliarden US -Dollar, während VXUs über 400 Milliarden US -Dollar hat. Beide sind groß genug, um leicht zu handeln, aber Vxus ist etablierter.

Wie viel zu kaufen: Verwenden Sie die gleiche 20-40% -Regel wie vxus. Kaufen Sie nicht beide internationalen Mittel – wählen Sie einen aus und bleiben Sie dabei. Die Wahl zwischen ihnen ist weniger wichtig als tatsächlich internationale Exposition.

So erstellen Sie Ihr faule Portfolio: 3 einfache Optionen

Jetzt wissen Sie über sieben große Mittel. Aber wie stellst du sie zusammen?

Hier sind drei einfache Ansätze:

Das ultra-einfache Portfolio

Dies ist so einfach wie das Investieren. Zwei Mittel. Meistens Aktien für Wachstum, einige Anleihen für die Stabilität. Einmal im Jahr wieder ausbauen.

Der Drei-Finanz-Klassiker

- 60% Voo (oder VTI)

- 20% vxus (oder ixus)

- 20% BND

Dies fügt internationale Aktien für mehr Abwechslung hinzu. Es ist der beliebteste Ansatz bei ernsthaften faulen Investoren.

Das einkommensorientierte Portfolio

- 40% Voo (oder VTI)

- 30% der

- 20% vxus (oder ixus)

- 10% BND

Diese Version betont die Dividendenbezahlungsaktien. Sie werden jetzt mehr Einkommen erhalten, aber wahrscheinlich weniger Wachstum im Laufe der Zeit.

Wie wählen Sie: Wählen Sie basierend auf Ihrem Alter und Ihren Zielen aus. Jüngere Anleger können ein höheres Risiko für mehr Wachstum bewältigen. Ältere Anleger bevorzugen oft mehr Stabilität und Einkommen.

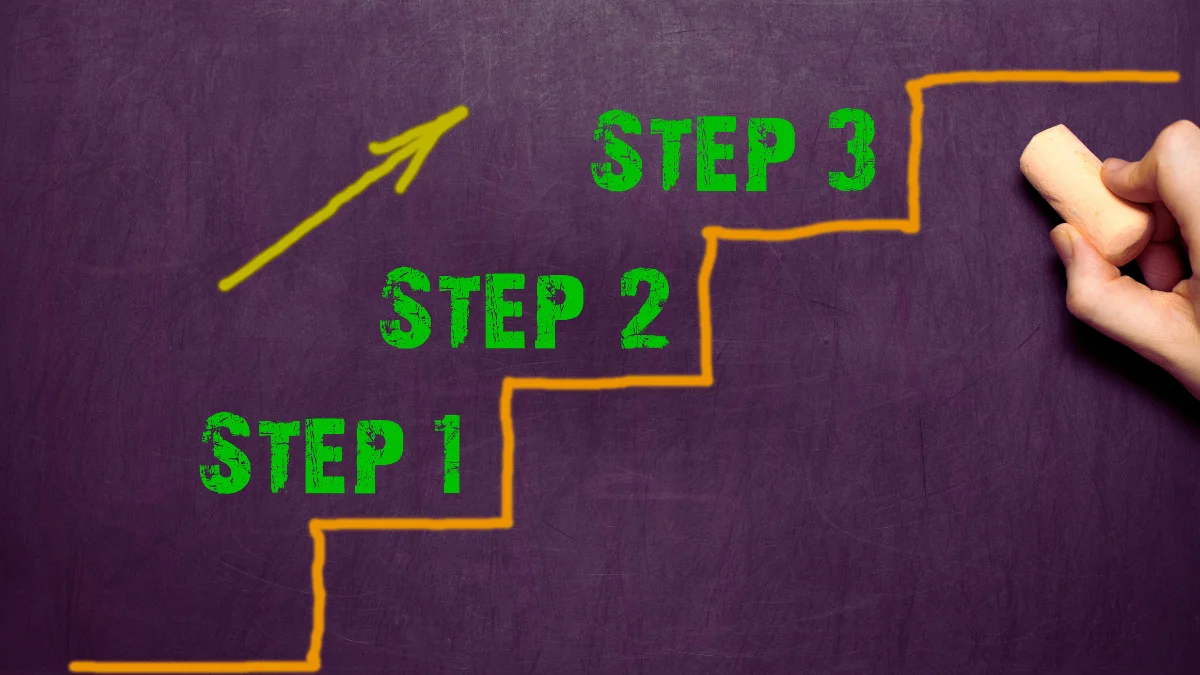

Einrichten Ihres faulen Portfolios in 3 Schritten

Schritt 1: Wählen Sie Ihren Broker aus

Die billigsten Orte, um diese Mittel zu kaufen:

- Vorhut Für Voo, VTI, VXUS und BND

- Treue Für Fzrox und die anderen

- Schwab Für einen von ihnen

Die meisten großen Makler berechnen keine Gebühren mehr, um ETFs zu kaufen.

Schritt 2: Automatisieren Sie Ihre Investitionen

Richten Sie automatische monatliche Investitionen ein. Wählen Sie einen Betrag aus, den Sie sich konsequent leisten können. Sogar 100 US -Dollar pro Monat summieren sich im Laufe der Zeit.

Versuchen Sie nicht, den Markt zu messen. Kaufen Sie jeden Monat den gleichen Betrag, unabhängig davon, ob die Aktien auf oder ab sind.

Schritt 3: Einmal im Jahr ausbalancieren

Überprüfen Sie Ihre Prozentsätze einmal im Jahr. Wenn Ihr Ziel 60% Aktien und 40% Anleihen betrug, aber jetzt 70% Aktien und 30% Anleihen sind, verkaufen Sie einige Aktien und kaufen Sie mehr Anleihen.

Dies zwingt Sie, hoch zu verkaufen und automatisch niedrig zu kaufen.